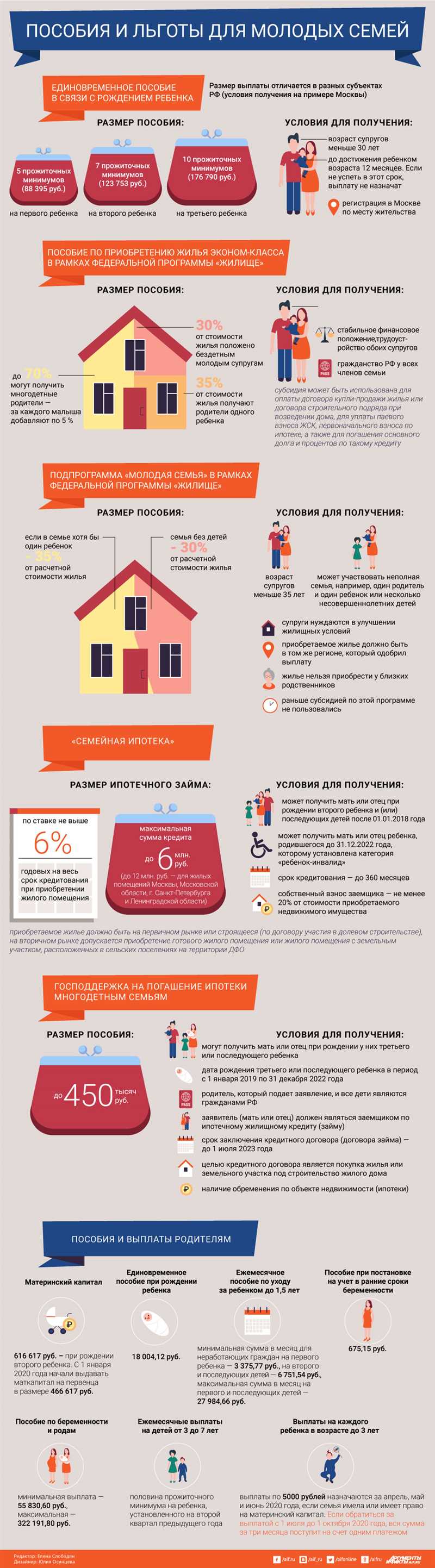

Молодые семьи, только начинающие свой путь к независимости и комфорту, часто сталкиваются с проблемой приобретения жилья из-за финансовых трудностей. Однако сегодня есть выгодное решение этой проблемы – ипотека для молодых семей. Правительство и банки предлагают специальные льготные условия, которые позволяют молодым семьям приобрести собственное жилье с минимальными затратами.

Ипотека для молодых семей – это программа, которая предоставляет семьям, в которых один из супругов не достиг 35-летия, возможность приобрести свое жилье. Отличительной особенностью данной программы являются льготы как со стороны государства, так и со стороны банков. Акцент делается на снижении первоначального взноса и процентной ставки на кредит. Такие меры позволяют молодым семьям значительно снизить затраты на ипотеку и облегчить процесс покупки жилья.

Одной из главных льгот, которую предлагает программа ипотеки для молодых семей, является субсидирование. Государство выплачивает часть процентов по кредиту, что позволяет снизить ежемесячные платежи на ипотеку. Также предоставляется возможность получения субсидии на оплату первоначального взноса, что существенно облегчает финансовое бремя для молодых семей.

Дополнительно, программы ипотеки для молодых семей предлагают снижение процентной ставки на кредит. Банки предоставляют оптимальные условия для первоначального взноса, а также зачастую дают возможность отсрочки платежей. Это дает семьям возможность более гибко планировать свой бюджет и не испытывать сразу финансовых трудностей при приобретении жилья.

- Преимущества ипотеки для молодых семей

- Наличие государственных льготных программ

- 1. «Молодая семья»

- 2. «Жилье для российских семей»

- Условия получения ипотеки для молодых семей

- Возрастная категория

- Заработная плата

- Выбор банка ипотеки для молодых семей

- 1. Анализ предложений банков

- 2. Репутация и надежность банка

- Необходимые документы для получения ипотеки

- 1. Паспорт

- 2. Свидетельство о браке/разводе

- Размер первоначального взноса по ипотеке

- Погашение ипотеки для молодых семей

- Досрочное погашение

- Ежемесячное погашение

Преимущества ипотеки для молодых семей

Ипотека для молодых семей предлагает ряд преимуществ, которые помогают снизить финансовую нагрузку и облегчить процесс приобретения жилья. Вот основные преимущества, которые могут заинтересовать молодых супругов:

Низкая ставка. Большинство программ ипотеки для молодых семей предлагают низкую процентную ставку по кредиту. Это позволяет сэкономить значительное количество средств на выплатах процентов в течение всего срока кредита.

Льготные условия. Для молодых семей часто действуют специальные льготные условия. Например, возможность получить кредит без первоначального взноса или сниженным первоначальным взносом. Также возможно увеличение срока кредита для снижения размера ежемесячного платежа.

Государственная поддержка. Многие государственные программы поддержки молодых семей предусматривают дополнительные выплаты или субсидии для оплаты жилищных кредитов. Это позволяет значительно снизить финансовую нагрузку на семью и сделать ипотеку более доступной.

Возможность улучшения жилищных условий. Ипотека для молодых семей может быть отличной возможностью для приобретения более комфортного жилья или улучшения текущих жилищных условий. Благодаря доступности кредита, молодые семьи могут реализовать свои жилищные планы и обеспечить лучшее будущее для себя и своих детей.

Преимущества ипотеки для молодых семей делают процесс покупки жилья более доступным и легким. Однако перед принятием решения о получении кредита необходимо тщательно изучить все условия и выбрать наиболее выгодное предложение.

Наличие государственных льготных программ

Государство активно поддерживает молодые семьи, предоставляя им возможность получить ипотечный кредит с льготными условиями. Существует ряд государственных программ, которые облегчают процесс покупки жилья для молодых семей.

1. «Молодая семья»

- Программа «Молодая семья» позволяет молодым семьям получить ипотечный кредит под 2-6% годовых на покупку или строительство жилья.

- Участникам программы необходимо соответствовать определенным требованиям, например, иметь ребенка или планировать его появление, быть гражданином Российской Федерации и не иметь другой недвижимости.

- Программа также предусматривает возможность получения субсидии на первоначальный взнос в случае, если семья не в состоянии покрыть его полностью.

2. «Жилье для российских семей»

- Программа «Жилье для российских семей» предоставляет молодым семьям возможность получить ипотеку под 3-7% годовых.

- Одним из условий программы является обязательное участие в долевом строительстве жилья или приобретение квартиры на рынке вторичного жилья.

- Программа также предусматривает возможность получения субсидии на оплату процентов по ипотечному кредиту.

Участие в государственных льготных программах позволяет молодым семьям значительно снизить стоимость ипотечного кредита, а также получить дополнительную финансовую поддержку от государства.

Условия получения ипотеки для молодых семей

Для молодых семей существуют определенные условия, позволяющие им получить ипотечный кредит на выгодных условиях. Основные критерии для участия в программе ипотеки для молодых семей обычно следующие:

Возрастная категория

Одним из основных условий является возрастные ограничения для заемщиков. Часто программа ипотеки доступна только молодым семьям, в которых основные заемщики находятся в возрасте от 18 до 35 лет.

Заработная плата

Одним из важных условий получения ипотеки для молодых семей является наличие стабильного дохода. Заемщики должны демонстрировать наличие регулярного заработка, достаточного для погашения ипотечного кредита.

Кроме основных критериев, существуют различные льготы и программы, предоставляемые государством и коммерческими банками, чтобы сделать ипотеку доступной для молодых семей. Эти программы включают в себя субсидии на процентные ставки, сниженные ставки по первоначальному взносу, увеличенные сроки погашения и другие преимущества.

Проверьте условия ваших локальных банков и организаций, чтобы найти наилучшие программы ипотеки для молодых семей в вашем регионе.

Выбор банка ипотеки для молодых семей

1. Анализ предложений банков

Перед выбором банка необходимо провести анализ предложений разных кредитных организаций. Сравните процентные ставки, сумму первоначального взноса, сроки кредитования, дополнительные условия и требования для получения ипотечного кредита. Обратите внимание на возможные льготы и субсидии для молодых семей.

2. Репутация и надежность банка

Для молодых семей важно выбирать банк с хорошей репутацией и надежностью. Проверьте рейтинг и отзывы о банке, узнайте о его финансовом состоянии и стабильности. Также обратите внимание на опыт работы банка с ипотечными кредитами для молодых семей.

Важно помнить, что выбор банка для ипотеки должен быть осознанным и рассчитанным на долгосрочное сотрудничество.

3. Отношение банка к молодым семьям

Некоторые банки активно поддерживают молодых семей и предлагают специальные условия для ипотеки. Узнайте, есть ли такие программы в выбранном банке. Это могут быть субсидии на первоначальный взнос, сниженные процентные ставки или возможность получения дополнительных средств на строительство или ремонт жилья.

4. Условия досрочного погашения и рефинансирования

При выборе банка обратите внимание на условия досрочного погашения и рефинансирования кредита. Возможность досрочного погашения поможет сэкономить на процентах, а рефинансирование даст возможность снизить процентную ставку или изменить условия кредита в будущем.

Итак, выбор банка ипотеки для молодых семей – важный шаг, который поможет обеспечить лучшие условия и льготы для приобретения жилья. Проанализируйте предложения разных банков, учтите их репутацию и отношение к молодым семьям, изучите условия досрочного погашения и рефинансирования. Только таким образом можно выбрать наиболее выгодный вариант ипотечного кредита и сделать правильный выбор банка.

Необходимые документы для получения ипотеки

При оформлении ипотеки для молодых семей банк требует предоставление определенного набора документов. Вам понадобится следующая документация:

1. Паспорт

Будьте готовы предоставить копию паспорта, как основного заявителя, так и супруга или супруги, если ипотека оформляется на обоих.

2. Свидетельство о браке/разводе

Если вы состоите в браке, вам потребуется предоставить свидетельство о заключении брака. В случае развода или расторжения брака, предоставьте копию свидетельства.

Кроме основных документов, вам также потребуется предоставить следующую документацию:

— Документы, подтверждающие ваш доход: справка о зарплате, выписки из банковского счета за последние 3-6 месяцев, налоговая декларация и другие.

— Справка о вашей кредитной истории, которую можно получить в бюро кредитных историй.

— Договор купли-продажи или свидетельство о праве собственности на приобретаемую недвижимость.

— Оценка стоимости недвижимости, произведенная независимым оценщиком или банком.

— Другие документы, которые потребуются в зависимости от политики конкретного банка и условий ипотеки.

Необходимые документы для получения ипотеки могут различаться в разных банках. Как правило, банк предоставляет список документов, который необходимо предоставить при подаче заявки. Поэтому рекомендуется обратиться к конкретному банку для получения подробной информации о требуемых документах.

Размер первоначального взноса по ипотеке

Для молодых семей, которые не имеют достаточных средств для оплаты большого первоначального взноса, существуют различные льготы и программы. В некоторых случаях, размер первоначального взноса для молодых семей может быть снижен до 10% или даже до 5% от стоимости недвижимости.

Однако, стоит помнить, что чем больше первоначальный взнос, тем меньше будет сумма ежемесячных выплат по ипотеке. Кроме того, банки обычно более привлекательны к заемщикам, которые внесли более значительный первоначальный взнос, поскольку это снижает риски для банка и позволяет получить более выгодные условия кредитования.

В любом случае, перед тем как брать ипотеку, рекомендуется тщательно проанализировать свои возможности и рассчитать размер первоначального взноса. Это позволит избежать проблем с погашением кредита в будущем и быть уверенным в своих возможностях.

Погашение ипотеки для молодых семей

Досрочное погашение

Одним из вариантов погашения ипотеки является досрочное погашение. Это позволяет ускорить процесс погашения кредита и сэкономить на выплачиваемых процентах. Однако, не во всех случаях досрочное погашение может быть выгодным. Перед принятием решения стоит учитывать условия кредита и возможные штрафы за досрочное погашение.

Ежемесячное погашение

Самым распространенным способом погашения ипотеки является ежемесячное погашение. Сумма выплаты состоит из основного долга и начисленных процентов. При этом, часть средств идет на погашение задолженности, а часть – на оплату процентов. В течение срока ипотеки размер процентной части постепенно уменьшается, а размер основного долга – увеличивается.

Важно помнить, что в случае просрочки платежей может быть установлена неустойка или штраф, что повлечет за собой дополнительные расходы. Поэтому ежемесячные платежи следует выполнять вовремя.

Также существуют различные программы и льготы для молодых семей при погашении ипотеки. Важно изучить эти возможности и выбрать наиболее выгодные условия для себя.

Погашение ипотеки – это серьезная финансовая ответственность, которая требует внимания и планирования. Надлежащий выбор стратегии погашения поможет сэкономить семейный бюджет и реализовать мечту о жилье.